Unsere IAS-19-Software zeichnet sich durch den engagierten Support eines Teams hochqualifizierter Versicherungsmathematiker und Wirtschaftsprüfer aus, die Ihnen jederzeit zur Seite stehen.

Ihre umfassende Unterstützung begleitet Sie durch den gesamten Bewertungsprozess und die Prüfung und gewährleistet fachkundige Beratung in jeder Phase – von der ersten Analyse bis zum Abschlussbericht.

Unser Toolset ist sorgfältig entwickelt, um die versicherungsmathematische Bewertung von Verpflichtungen aus Altersvorsorgeleistungen der Mitarbeiter effektiv zu steuern.

Dabei gewährleistet es die Einhaltung verschiedener Rechnungslegungsstandards, darunter AASB 119, FAS 87, Ind AS 19, IAS 19, HKAS 19 und ASPE 3642.

Der Schutz vertraulicher Mitarbeiterdaten hat stets höchste Priorität.Unsere Software bietet eine sichere Plattform zur Verwaltung der Mitarbeiterdaten, ohne dass diese an externe Berater weitergegeben werden, sodass alle Informationen unter Ihrer Kontrolle bleiben.

Dies erhöht den Datenschutz und die Sicherheit und sorgt für sorgenfreies Handling sensibler Daten.

Unsere Plattform, basierend auf Oracle Cloud Services, ist darauf ausgelegt, die strengen Anforderungen des Cloud Computings, des Regulatory Framework Personal Data Protection Law (PDPL) sowie der Vorschriften der Information Technology Commission (CITC) der KSA zu erfüllen.

Darüber hinaus ist sie vollständig konform und einsatzfähig in den VAE, Pakistan und weiteren Regionen, was eine breite Nutzung und Anwendbarkeit ermöglicht.

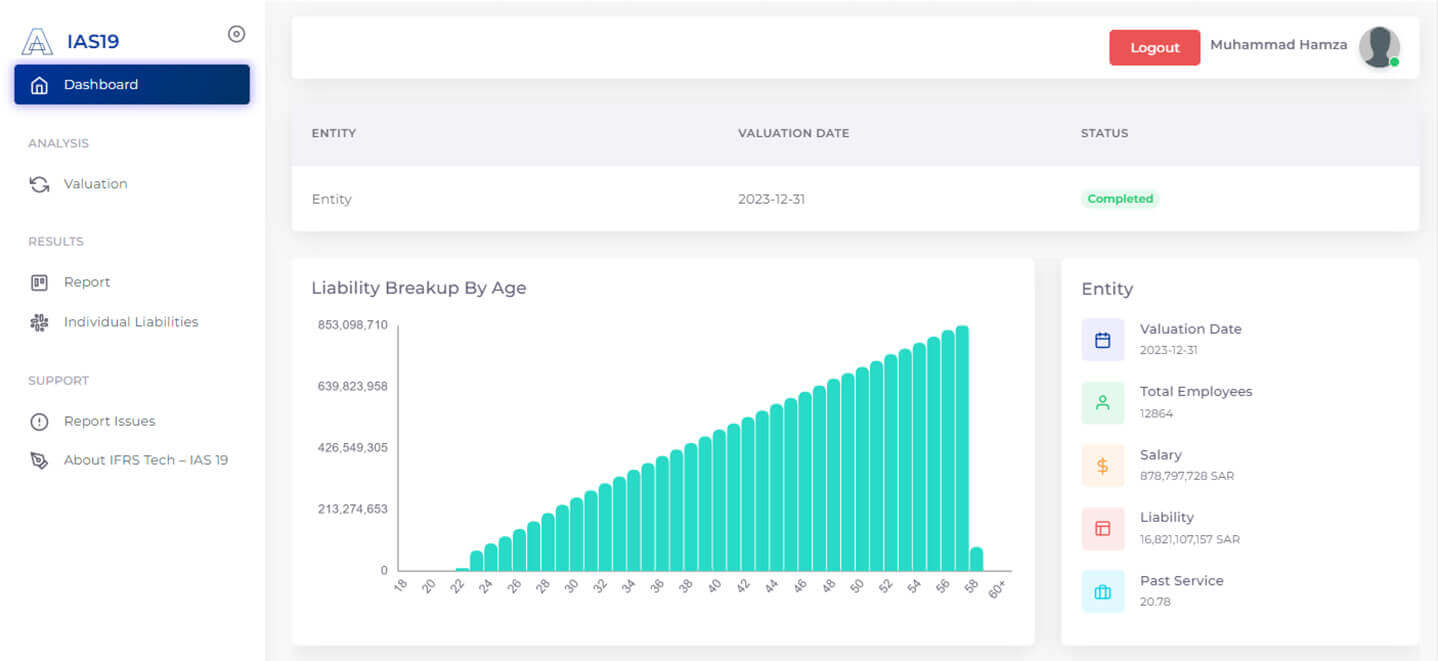

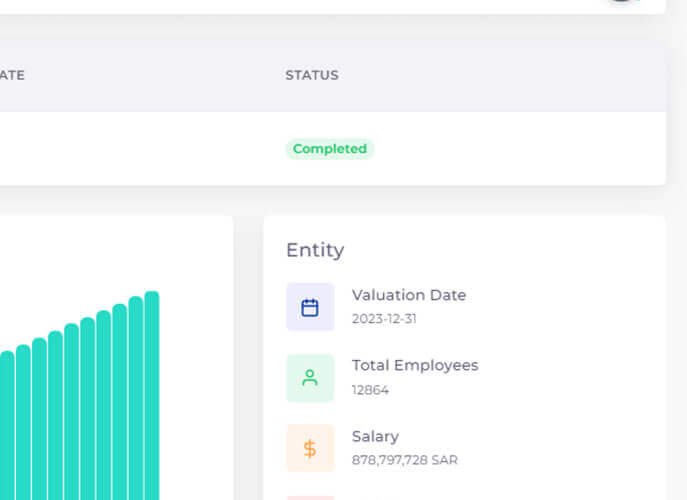

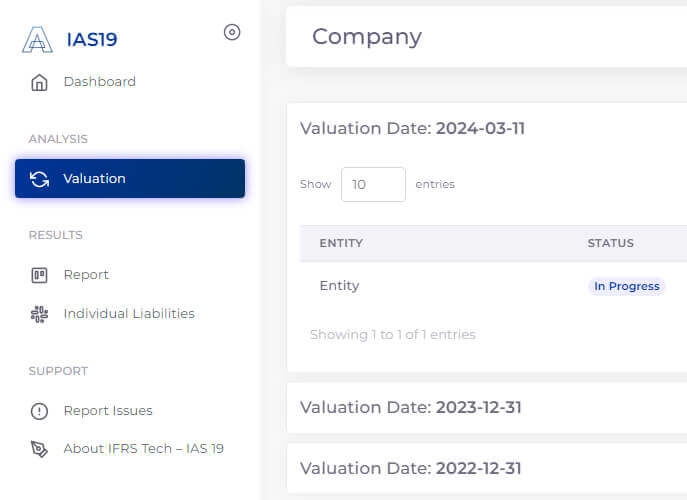

Verwandeln Sie den versicherungsmathematischen Bewertungsprozess von mehreren Monaten zu wenigen Momenten mit unserem effizienten System.

Unsere Plattform ermöglicht Ihnen, Ihre Daten mühelos hochzuladen, versicherungsmathematische Annahmen individuell anzupassen und sofort Berichte für jede Berichtseinheit oder Geschäftseinheit zu erstellen.Erleben Sie schnelle, präzise und unabhängige versicherungsmathematische Bewertungen.

Unser System wurde sorgfältig entwickelt, um den Arbeitsgesetzen Saudi-Arabiens sowie weiteren relevanten Vorschriften der Region zu entsprechen.

Dies stellt sicher, dass unser System nicht nur in Saudi-Arabien und den VAE konform bleibt, sondern auch in Pakistan und anderen vergleichbaren Rechtsgebieten effektiv funktioniert.