يتميز برنامجنا الخاص بـ IAS 19 بالدعم المستمر من فريقنا المكون من خبراء محاسبين واكتواريين مؤهلين، والذين دائماً على أتم الاستعداد لتقديم المساعدة.

يشمل دعمهم الواسع جميع مراحل عملية التقييم والتدقيق، مما يضمن لك الاستشارة المتخصصة في كل خطوة، من التقييم الأولي إلى التقرير النهائي.

مجموعتنا من الأدوات مصممة بدقة للتعامل بفعالية مع التقييم الاكتواري لالتزامات منافع تقاعد الموظفين.

وتضمن الامتثال لمجموعة متنوعة من معايير التقارير المالية مثل AASB 119، وFAS 87، وInd AS 19، وIAS 19، وHKAS 19، وASPE 3642.

حماية بيانات موظفيك السرية لازم تكون دايمًا في الأولوية. برنامجنا يوفر لك حل آمن لإدارة بيانات الموظفين داخليًا، بدون الحاجة لمشاركة المعلومات مع أطراف خارجية. بهالطريقة تضمن إنك تبقى مسيطر تمامًا على بياناتك.

وبكذا، خصوصيتك وأمانك بيكونون أقوى، ويعطيك راحة البال لما تتعامل مع معلومات حساسة.

منصتنا، المبنية على خدمات Oracle Cloud، تتوافق مع المتطلبات الصارمة للحوسبة السحابية ونظام حماية البيانات الشخصية (PDPL) ولوائح هيئة الاتصالات وتقنية المعلومات (CITC) في المملكة العربية السعودية.

بالإضافة إلى ذلك، تعمل بكفاءة وامتثال كاملين في الإمارات العربية المتحدة وباكستان ومناطق أخرى، مما يجعلها متاحة وقابلة للاستخدام على نطاق واسع.

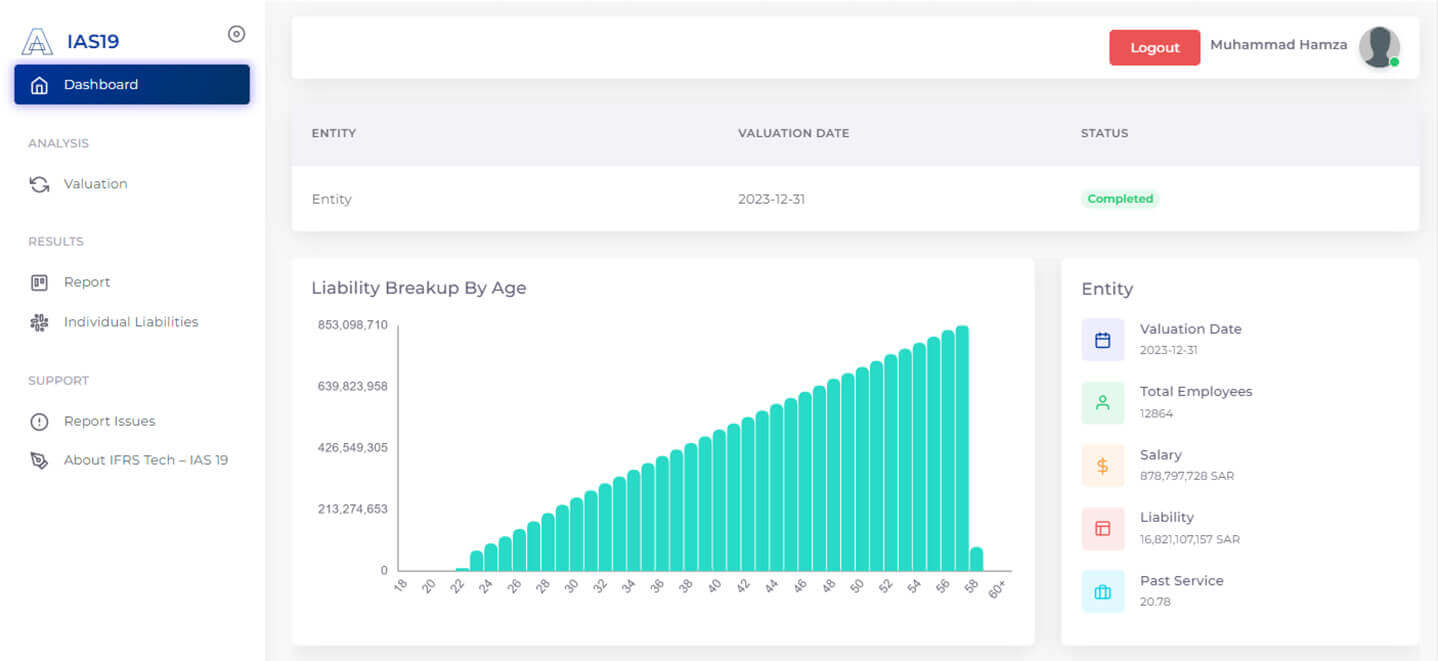

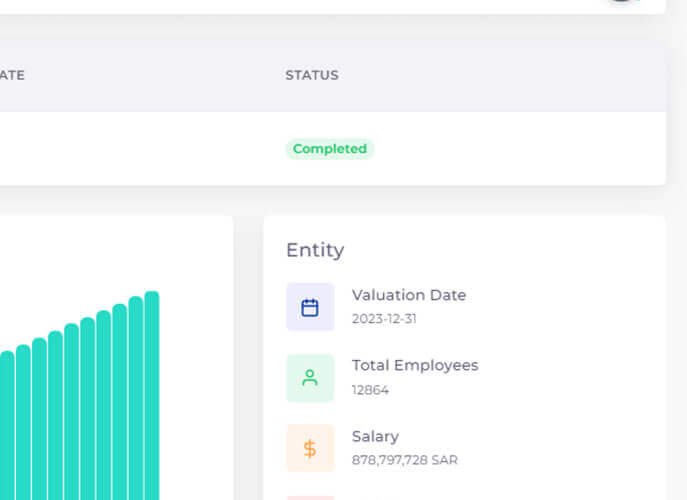

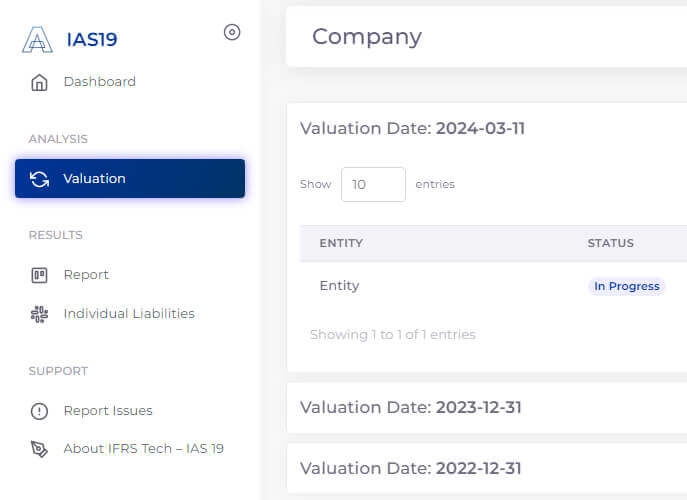

سرّع عملية التقييم الاكتواري من أشهر إلى دقائق مع نظامنا المتطور.

تتيح لك منصتنا تحميل بياناتك بسهولة، وتعديل الافتراضات الاكتوارية، وإصدار التقارير بسرعة لكل كيان أو وحدة تقارير. استقبل حقبة جديدة من التقييمات الاكتوارية السريعة والدقيقة والمستقلة.

نظامنا مصمم بدقة ليتماشى مع قوانين العمل في السعودية والأنظمة ذات الصلة في المنطقة.

هذا يضمن أن يظل نظامنا ملتزماً ويعمل بكفاءة ليس فقط في السعودية والإمارات، ولكن أيضاً في باكستان والمناطق المشابهة.