تقدم برايما للاستشارات خدمات الاستشارات المحاسبية وفقًا لمعايير IFRS لمساعدة شركات التأمين في السعودية والإمارات وباكستان على الانتقال بسلاسة إلى معيار IFRS 17. خدماتنا الشاملة تضمن التزامًا سهلاً، محاسبة تأمينية قوية، وميزاته الاستراتيجية لعملك.

نقوم بإجراء تحليل شامل للفجوات لتحديد المجالات التي تختلف فيها ممارساتك الحالية عن متطلبات IFRS 17، مما يضمن لك خطة واضحة لتحقيق الالتزام.

خبراؤنا يساعدونك في نقل وتحويل بياناتك الحالية بسلاسة لتلبية معايير IFRS 17، مع ضمان الحفاظ على نزاهة البيانات وتناسقها.

نوفر دعمًا كاملًا لتنفيذ ودمج الأنظمة اللازمة للامتثال لمعايير IFRS 17، بما في ذلك أنظمة التقييم المالي والتقارير.

تساعدك خدماتنا في النمذجة الاكتوارية والمالية على قياس الالتزامات التأمينية بدقة وتوقع التدفقات النقدية المستقبلية بما يتماشى مع معايير IFRS 17.

نقدم توقعات مفصلة لتدفقات النقدية التعاقدية، مما يضمن تقارير مالية دقيقة وموثوقة وفقًا لمعايير IFRS 17.

تقدم برايما للاستشارات برامج تدريب شاملة لتمكين فريقك من الحصول على المعرفة والمهارات اللازمة لتحقيق والحفاظ على التزام IFRS 17.

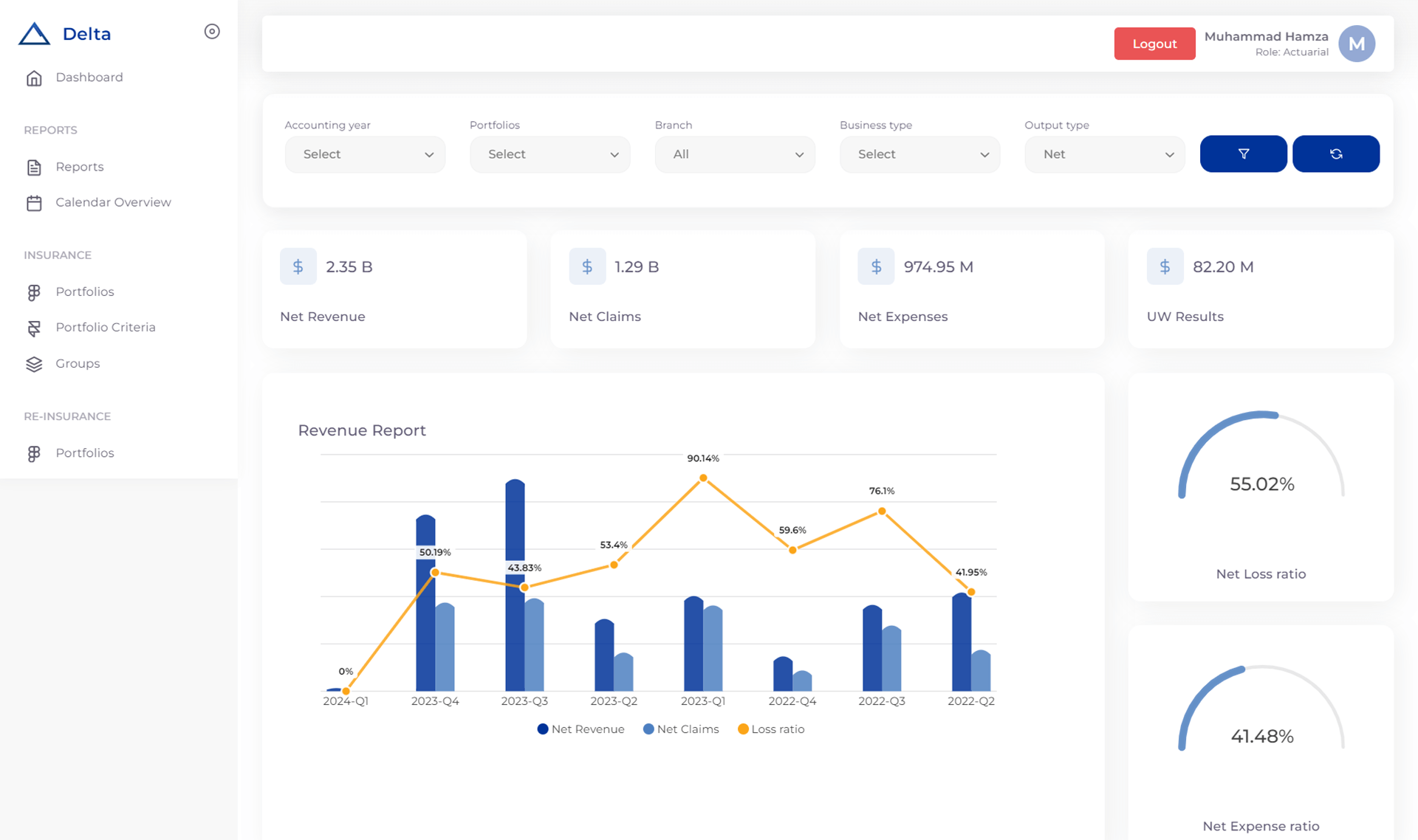

Delta هو نظام مالي سحابي مصمم لقطاع التأمين، يضمن التزامًا كاملًا بمعايير IFRS 17.

يوفر أدوات قوية للمحاسبة التأمينية، مما يساعد الشركات على تلبية معايير الصناعة بكفاءة.

تقدم خدمات الاستشارات المالية وإدارة المخاطر من برايما للاستشارات مجموعة شاملة من الحلول التي تمكّن الشركات في جميع أنحاء الشرق الأوسط وباكستان من التعامل مع المشهد المالي المعقد بمهارة.

من خلال فهمنا العميق للتحديات الإقليمية وأفضل الممارسات العالمية، نقدم حلولاً مخصصة لمساعدتك في تحقيق أهدافك الاستراتيجية.

بأكثر من 50 عامًا من الخبرة المشتركة في خدمات الاستشارات المحاسبية وIFRS، نقدم أساسًا قويًا للتقارير المالية الدقيقة والموثوقة. خبرتنا الواسعة تُمكن الشركات من التعامل بثقة مع التحديات المالية المعقدة.

ندرك مدى أهمية البقاء في المقدمة من متطلبات الالتزام والاتجاهات الصناعية. طريقتنا توفر لك رؤى قيمة لمساعدتك في التعامل مع المخاطر وتحسين صحتك المالية وكفاءتك التشغيلية.

نحن هنا كشركاء مخلصين، ملتزمين تمامًا بنجاحك. من الإدارة العليا إلى الموظفين على الخطوط الأمامية، نقدم دعمًا وإرشادًا مخصصين، مما يعزز بيئة تعاونية تشجع على النمو المستدام على المدى الطويل.

معيار IFRS 17 هو معيار محاسبي دولي يهدف إلى تقديم رؤية أوضح وأكثر شفافية عن الوضع المالي لشركة التأمين.

يقدم طريقة جديدة لتقييم عقود التأمين من خلال التركيز على التدفقات النقدية المتوقعة والشكوك المرتبطة بهذه العقود.

من خلال مواءمة الاعتراف بالإيرادات مع تقديم خدمات التأمين، يوفر معيار IFRS 17 صورة أكثر دقة وفائدة للوضع المالي لشركة التأمين.

تشكل IFRS 17 تقدماً كبيراً مقارنةً بسابقتها، IFRS 4.

بينما كانت IFRS 4 توفر إرشادات محدودة وتسمح بتنوع طرق المحاسبة، تقدم IFRS 17 إطاراً قوياً ومبنيًا على المبادئ للمحاسبة عن عقود التأمين.

التحسين في اتساق البيانات المالية وقابليتها للمقارنة أمران حاسمان للمستثمرين، والجهات التنظيمية، وأصحاب المصلحة الآخرين لاتخاذ قرارات مستنيرة.

معيار IFRS 17 يجلب تغييرات كبيرة في محاسبة التأمين.

أهم التعديلات تشمل تطبيق منهج قائم على العقود، تقديم هامش الخدمة التعاقدي (CSM) لتمثيل الأرباح غير المكتسبة، وإلزام الكشف بمزيد من التفاصيل.

تهدف هذه التعديلات إلى تقديم صورة أكثر دقة لأداء شركات التأمين المالي وملف المخاطر الخاص بها.

يتطلب المعيار IFRS 17 طريقة شاملة لحساب عقود التأمين.

ويشترط الاعتراف بالأصول، والالتزامات، والدخل، والمصروفات المتعلقة بهذه العقود.

ويقدم المعيار مفهوم هامش الخدمة التعاقدية (CSM) الذي يعكس الربح المتوقع للمؤمن من الوفاء بالتزاماته التعاقدية.

وبالإضافة إلى ذلك، يطلب IFRS 17 مراعاة دقيقة لعوامل المخاطرة والشكوك المختلفة في تقييم التزامات التأمين.

الأهداف الرئيسية لمعيار IFRS 17 هي تعزيز قابلية مقارنة وأهمية البيانات المالية المتعلقة بعقود التأمين.

يعمل IFRS 17 على تحسين قدرة المستثمرين والدائنين والمنظمين على اتخاذ القرارات من خلال تقديم إطار محاسبي أكثر توحيدًا ووضوحًا.

بالإضافة إلى ذلك، يسعى المعيار إلى تقليل التقلبات في الأرباح المعلنة وتقديم صورة أكثر دقة عن الوضع المالي وأداء شركات التأمين.

تنفيذ المعيار الدولي لإعداد التقارير المالية رقم 17 قد يكون معقدًا نظرًا لمتطلبات البيانات الواسعة، ونماذج الاكتواريين، والتغييرات المطلوبة في الأنظمة.

لكن مع الخبرة والاستراتيجية المناسبة، يمكن لشركات التأمين التغلب على هذه التحديات وتحقيق تنفيذ سلس.

فريق الخبراء في برايما للاستشارات جاهز لتقديم الإرشاد والدعم اللازمين في كل خطوة على الطريق.

يعتبر الدليل التمهيدي لـ IFRS 17 مرجعًا أساسيًا يوفر نظرة عامة على المعايير بشكل عام. عادةً ما يتناول المفاهيم الرئيسية، المتطلبات، والتأثيرات المحتملة لـ IFRS 17. ورغم أنه لا يغني عن الفهم العميق، إلا أن الدليل التمهيدي يمكن أن يكون خطوة أولى مفيدة لشركات التأمين التي تبدأ في تطبيق IFRS 17.

المؤمن له، وفقًا للمعيار الدولي لإعداد التقارير المالية 17، هو الشخص الذي يحق له الحصول على تعويض من شركة التأمين في حال حدوث حادث مؤمن عليه.

هذا التعريف مهم جدًا في تحديد شروط العقد وتقييم مسؤوليات شركة التأمين.

أصبح معيار IFRS 17 ساري المفعول للفترات السنوية التي تبدأ من 1 يناير 2023 وما بعده.

لكن، كانت هناك إمكانية للتطبيق المبكر للكيانات التي تبنت أيضًا معيار IFRS 9. الشركات التأمينية لازم تكون عندها جدول زمني واضح للتنفيذ عشان تضمن التزامها بالمعيار الجديد.

تطبيق معيار IFRS 17 يمثل تحديات كبيرة لشركات التأمين. هذه النقلة تتطلب استثمارات ضخمة في إدارة البيانات، النمذجة الاكتوارية، وبنية الأنظمة التحتية. التحديات الرئيسية تشمل:

IFRS 17 و GAAP (مبادئ المحاسبة المقبولة عمومًا) هما إطاران محاسبيان مختلفان بأساليب مميزة في التعامل مع عقود التأمين.

بينما يسعيان كلاهما لتحقيق الوضوح المالي، إلا أن هناك اختلافات كبيرة في كيفية القياس، وتعرف الإيرادات، ومتطلبات الإفصاح.

على الرغم من أن معيار IFRS 17 يركز أساسًا على عقود التأمين، إلا أنه يمكن أن يؤثر أيضًا على البنوك التي تقدم منتجات تأمينية أو تدمج التأمين في منتجات مالية أخرى.

يجب على البنوك تقييم محفظة منتجاتها بعناية لفهم مدى تطبيق IFRS 17 عليها.

شركة برايم للاستشارات هنا لمساعدة البنوك في مراجعة خطوط منتجاتها وتحديد الخطوات اللازمة للامتثال لمتطلبات IFRS 17.

بفضل معرفتنا العميقة في قطاعات البنوك والتأمين، نقدم حلولًا مخصصة لتلبية احتياجاتكم الخاصة.